En mobilisant expertises et investissements privés, le Partenariat Public-Privé (PPP) peut permettre d’accélérer le développement d’un actif ou d’un service public. Ce modèle connaît un succès continu sur le continent africain, notamment dans le secteur de l’énergie.

Malgré la popularité du modèle de PPP, ce dernier recèle différents pièges dans sa conception économique, contre lesquels les Etats peuvent se prémunir en s’appuyant sur une préparation adéquate, permettant notamment d’harmoniser les incitations des parties, d’assurer la cohérence entre le risque porté et la rémunération attendue par le partenaire privé, et de favoriser la concurrence et la transparence autour du PPP.

FTI Consulting a effectué de nombreuses missions auprès d’agences publiques et de gouvernements africains portant sur toutes les phases des PPP dans les secteurs gazier, électrique et énergies renouvelables, sur des projets greenfield et brownfield. Nous synthétisons ici certains de nos retours d’expérience, principalement à destination des entités publiques, dans l’optique de soutenir une meilleure maîtrise des enjeux de la régulation économique applicable aux PPP.

Définition et objectifs du PPP

Un Partenariat Public-Privé désigne un contrat longterme entre une partie privée et un gouvernement (ou une entité gouvernementale), portant sur le développement d’un actif ou d’un service public, dans le cadre duquel la partie privée supporte une part significative du risque et des responsabilités, en contrepartie d’une rémunération liée à sa performance.1 Dans le cas des PPP portant sur des infrastructures, la partie privée est en général responsable de la construction, de la conduite de l’exploitation et de la maintenance des actifs.

Le modèle de PPP est une solution permettant aux Etats africains d’attirer (i) l’expertise des entreprises privées spécialisées dans les infrastructures, et (ii) les capitaux nécessaires pour mener à bien des projets de grande envergure.

Etat des lieux des PPP en Afrique

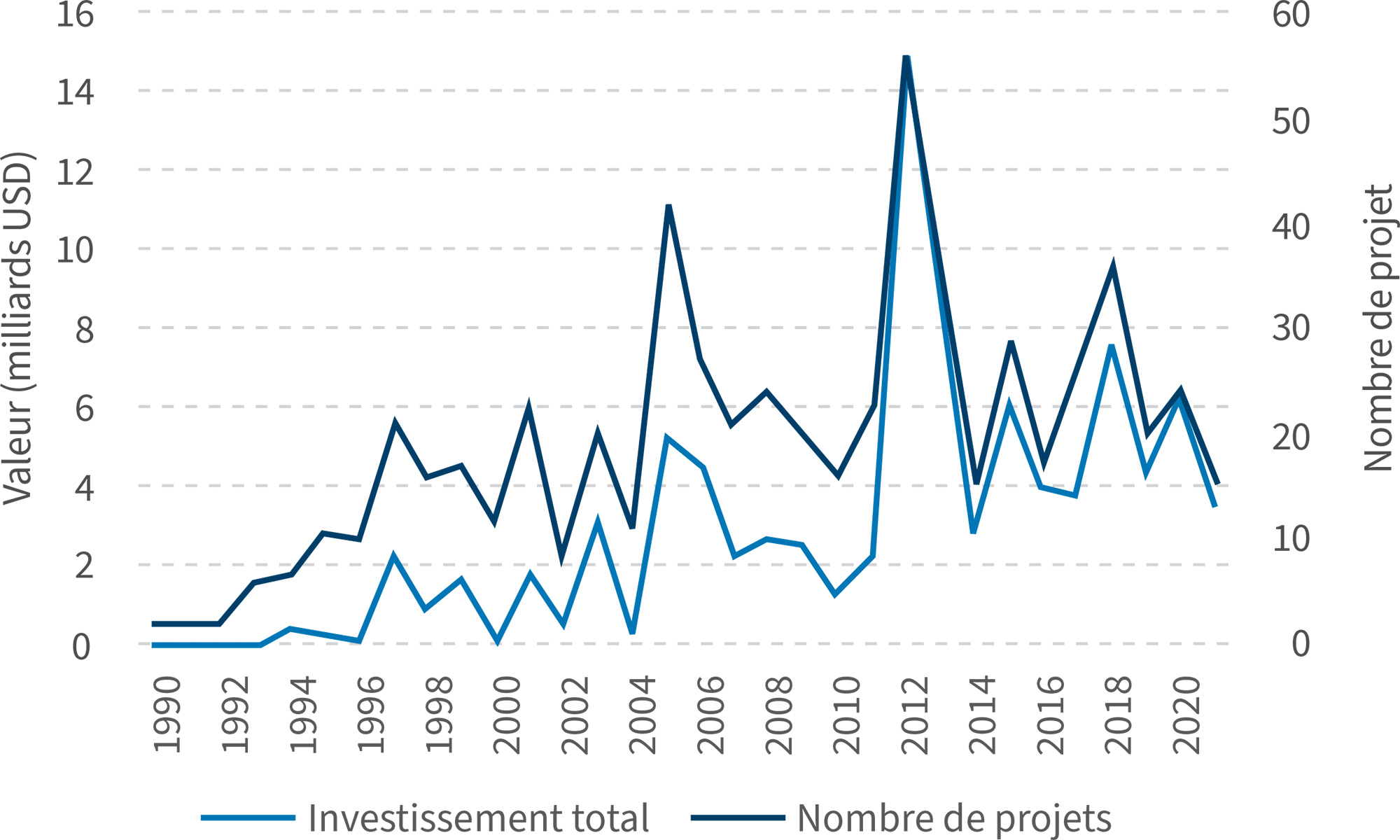

Le nombre de projets PPP et les montants investis en Afrique sont en croissance, avec une accélération irrégulière depuis la fin des années 1990, notamment en Afrique subsaharienne (voir Graphique 1). En 2021, 45 sur 48 des pays subsahariens avaient déjà réalisé au moins un PPP. Cependant, le nombre et les investissements totaux dans les PPP restent fortement concentrés dans les économies les plus avancées.

Graphique 1 : Evolution des investissements dans des PPP en Afrique subsaharienne (en valeur et en volume)2

Certains obstacles aux PPP persistent, tels que la possible fragilité du développement économique, l’instabilité politique, et des capacités administratives qui peuvent être limitées. En 2021, 30% des pays d’Afrique subsaharienne n’avaient conclu qu’au plus 3 PPP.

Sur 101 milliards de dollars (Mds$) investis dans les PPP en Afrique subsaharienne entre 1990 et 2021, trois pays représentent ensemble la moitié : l’Afrique du Sud (27 Mds$), le Nigeria (14 Mds$) et le Ghana (10 Mds$).3

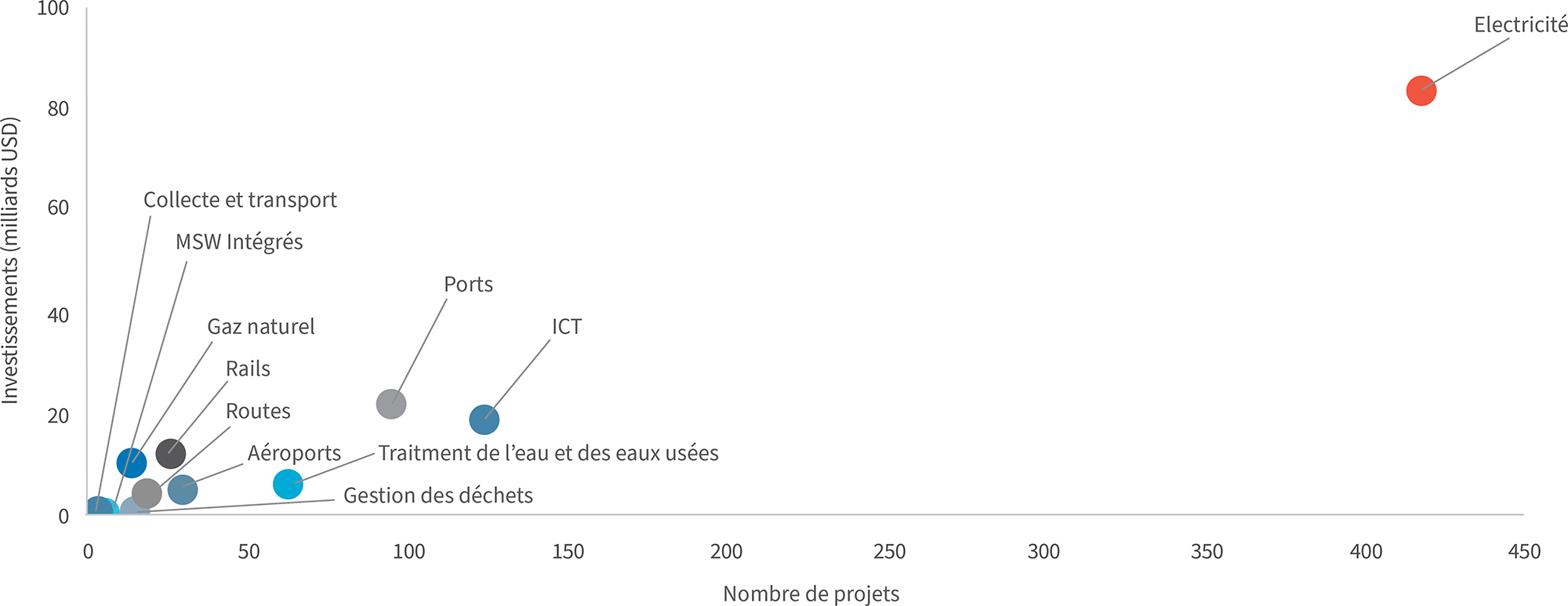

Le secteur de l’énergie est devenu central sur le marché des PPP en Afrique subsaharienne, représentant 52% du nombre de PPP réalisés depuis 1990 (voir Graphique 2).

Graphique 2 : PPP en Afrique subsaharienne par secteur depuis 1990

Malgré des gains d’efficacité, la demande d’énergie dans les économies africaines devrait doubler d’ici à 2040 en raison de la croissance démographique et de l’amélioration du niveau de vie.4 La demande d’électricité des foyers et des industries sur le continent devrait ainsi passer de 679 TWh 2018 à 2 281 TWh en 2040, soit une croissance de 236%.5

Pour répondre à la demande projetée, les investissements dans le système énergétique africain doivent, selon l’IRENA, doubler d’ici 2030, passant du niveau actuel d’environ 30 Mds$/an à 40-65 Mds$/an en 2030. Les niveaux d’investissements doivent ensuite continuer à croître, pour atteindre 120 Mds$ par an, de 2030 à 2050.6

Les PPP énergie en Afrique sont déjà en grande partie portés par la forte croissance des projets renouvelables. En effet, de 2010 à 2020, le continent Africain a attiré au total près de 55 Mds$ d’investissement dans les énergies renouvelables, avec un investissement annuel moyen ayant presque quadruplé, passant de 1,3 Md$ en 2010 à 5,1 Mds$ en 2020.7

De tous les continents, l’Afrique possède les ressources d’énergies renouvelables les plus abondantes, et présente un potentiel théorique de génération d’énergie renouvelable onshore, de 2,4 millions TWh/an, à partir des technologies existantes, soit un potentiel plus de 1 000 fois supérieur à la demande projetée pour 2040 de 2 281 TWh. Le solaire photovoltaïque forme plus de la moitié du potentiel de production, avec 1,4 million TWh/an possibles en 2040.8

Néanmoins, les investissements nécessaires pour répondre à la demande croissante d’énergie renouvelable en Afrique sont bien plus importants que les fonds disponibles auprès des sources publiques. En créant des cadres stables et prévisibles, en identifiant une réserve de projets viables et en proposant des instruments ciblés de réduction des risques, les gouvernements africains pourront cependant attirer des partenaires financiers et faciliter la mise en œuvre de projets PPP pour capter le potentiel de génération énergique et répondre à cette future demande.

Conceptualisation du cadre régulatoire

Inefficacité du monopole

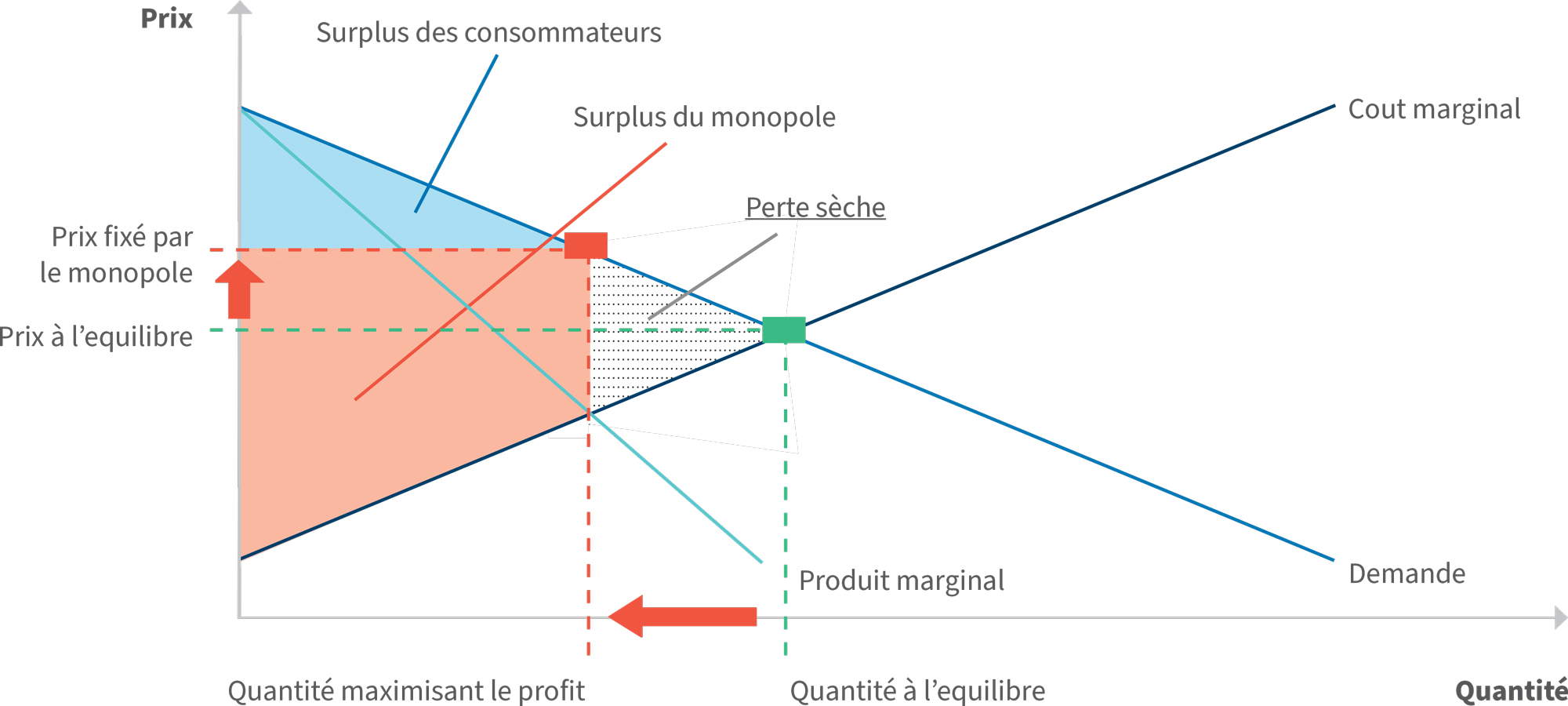

A travers le PPP, l’opérateur d’infrastructures est souvent un (quasi-) monopole, de facto (monopole naturel)9 ou de jure (exclusivité accordée par l’Etat). L’opérateur dispose donc d’un pouvoir de marché important qui est généralement associé à des résultats sous-optimaux pour les consommateurs. En effet, l’entreprise productrice se trouvant dans une situation sans concurrence, l’incitation à innover et optimiser les coûts et la qualité de son produit est réduite. Ces démarches demandent des investissements et des prises de risques, superflus pour le monopole en absence de menace concurrentielle ou de substitution.

De plus, sans régulation, l’entreprise productrice maximisant son profit aura tendance à fixer un prix supérieur au prix du produit qui aurait résulté d’un marché concurrentiel. En effet, par rapport à une situation de marché concurrentiel, les consommateurs surpaient le produit, et une partie des consommateurs ne l’achètent pas en raison du prix élevé. Ces consommateurs sont donc exclus du marché, conduisant à une perte sèche, c’est-àdire une diminution du surplus combiné de l’entreprise et des consommateurs, et donc de l’efficacité économique (voir Graphique 3).

A l’inverse, dans une situation de concurrence parfaite, la quantité vendue correspond à celle qui égalise le prix au coût marginal de production. Ce prix d’équilibre, inférieur au prix monopolistique, permet à plus de consommateurs d’avoir accès au produit ou service, augmentant leur surplus10, mais vient diminuer le surplus, c’est-à-dire le profit, de l’entreprise. Malgré cette baisse de profit, la concurrence parfaite maximise le surplus combiné de l’entreprise et des consommateurs, tout en permettant au maximum de consommateurs d’être servis, sans créer de perte pour l’entreprise.

Graphique 3 : Situation monopolistique conduisant à une perte sèche d’utilité11

Solutions apportées par la régulation économique

La régulation économique vise à reproduire les avantages de la concurrence et harmoniser les incitations de l’opérateur avec celles du consommateur, sur les marchés où la concurrence fait défaut, comme c’est généralement le cas pour les producteurs d’énergie, les opérateurs de réseaux et d’infrastructure, qui sont souvent des monopoles naturels en Afrique.

Afin d’atteindre ces objectifs, les régulations sont typiquement axées sur (1) le contrôle des prix et/ou (2) l’atteinte de critères de performance du service.

Dans le premier cas, pour reproduire l’efficacité du marché, les coûts payés par les consommateurs devraient représenter les coûts efficaces de l’opérateur plus une marge reflétant la rémunération exigée par les marchés financiers pour la prise de risque et le savoir-faire effectivement engagés (sans sur-profit monopolistique). En effet, dans un marché concurrentiel, un fournisseur qui demanderait un prix plus élevé perdrait ses clients au profit d’autres fournisseurs qui s’aligneraient sur les conditions standards de rémunération.

Dans le deuxième cas, la rémunération de l’entreprise devrait être liée en partie à la qualité de service. Dans un marché concurrentiel, une baisse de service mènerait à une baisse de prix pour refléter la moindre valeur du produit pour le consommateur (propension à payer) par rapport à ce que proposent les concurrents.

Enfin, le cadre de régulation du PPP déterminant la répartition des risques entre Etat et investisseur peut influencer significativement le prix total payé par le consommateur. La valorisation des risques peut en effet être différente entre l’Etat (en tant que représentant des consommateurs) et l’investisseur, compte tenu de leurs leviers distincts de gestion de ces risques, mais également par des approches de valorisation différentes, notamment pour les risques dont le coût de portage ne serait pas déterminé sur des marchés concurrentiels comme les assurances ou les produits financiers.

Il est en conséquence généralement jugé plus efficace de faire porter à l’investisseur des risques qu’il peut gérer, et qui sont susceptibles d’être quantifiables ou bornés, limitant une possible divergence à la hausse du prix des risques entre (i) l’opérateur et (ii) l’Etat ou les consommateurs, qui augmenteraient les coûts totaux portés par les contribuables ou les consommateurs. Enfin, pour les Etats émergents, il est généralement nécessaire d’adapter la sophistication du cadre régulatoire aux ressources et expertises du régulateur prévues à moyen-terme, afin d’assurer une gestion effective et équilibrée du PPP.

Selon la Banque Africaine de Développement, 79% des pays africains qu’elle a pu étudier ont un niveau de développement régulatoire dans le secteur électrique qualifié de faible ou intermédiaire, indiquant que la régulation du secteur électrique reste encore largement à construire.12

Modèles de régulation économique

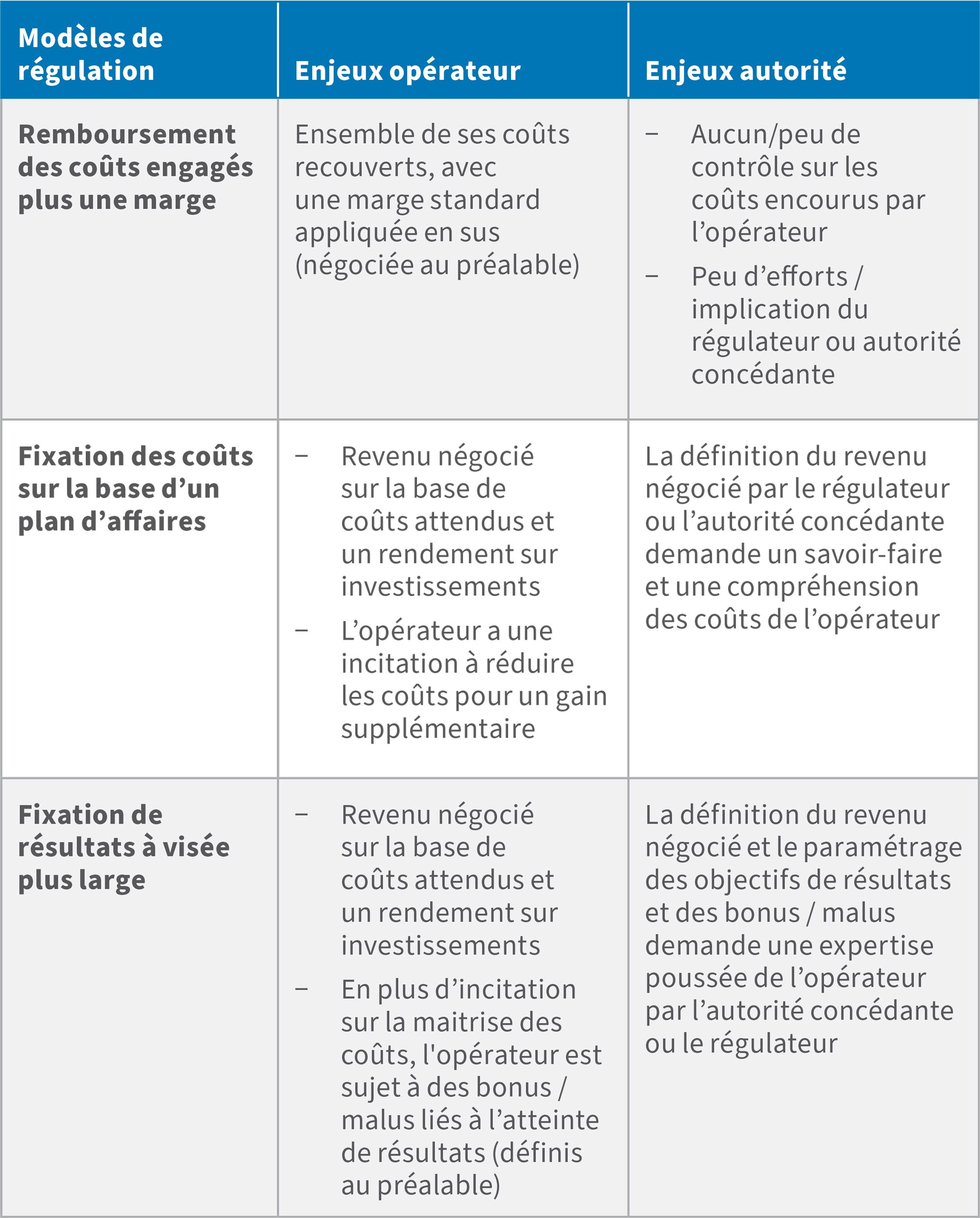

L’existence de plusieurs niveaux de sophistication régulatoire peut impliquer un arbitrage entre le niveau de sophistication possible et les ressources humaines des pouvoirs publics disponibles pour exercer le rôle de régulation. Trois modèles types de régulation, pour les entreprises du secteur énergétique et des infrastructures peuvent être appliqués, avec des propriétés différentes, des enjeux distincts pour l’opérateur et l’autorité le régulant, et présentant différents niveaux de sophistication : (i) remboursement des coûts engagés plus une marge (modèle dit « cost plus »), (ii) fixation des coûts sur la base d’un plan d’affaires, et (iii) fixation de résultats à visée plus large.

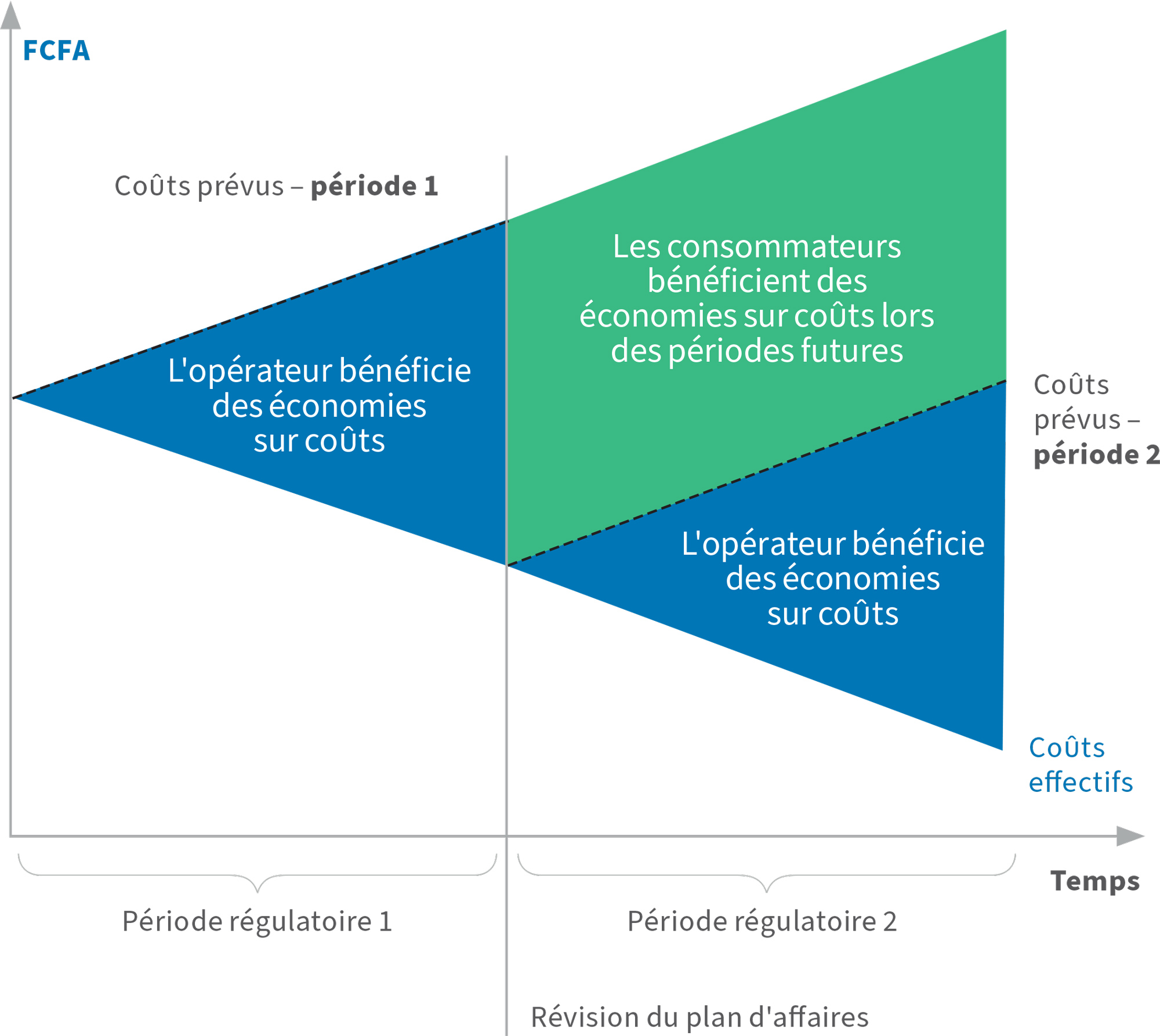

Un recalibrage périodique de la rémunération permet de réaliser des économies et de redéfinir au mieux les objectifs et les incitations. La régulation incitative repose en effet sur la définition d’un revenu tarifaire ex-ante et implique une vision dynamique permettant des réductions de coûts régulières.

Sur la base de l’examen des coûts effectivement encourus par l’opérateur et leur comparaison aux plans d’affaires précédents, l’Etat peut proposer des révisions au nouveau plan d’affaires couvrant la période suivante. Ce système crée un cercle vertueux : l’opérateur est incité à réduire ses coûts à court ou moyen terme pour améliorer son résultat en dépensant moins que ce qui est prévu au plan d’affaires et ainsi toucher une prime correspondante à un pourcentage des économies réalisées (voir Graphique 4).

Graphique 4 : Révision du plan d’affaires entre les périodes régulatoires triennales en Côte d’Ivoire13

Pour implémenter cette régulation périodique, l’autorité doit être prête à renoncer aux gains à court terme afin de recueillir les informations les plus détaillées possibles. Lors de la première période régulatoire, l’opérateur bénéficie des économies sur coûts tandis que l’autorité reçoit des informations, lui permettant de récolter des gains futurs plus importants via la révision du plan d’affaire et des incitations de l’opérateur. La réglementation doit être calibrée en conséquence afin de favoriser la diminution de l’asymétrie d’information et de protéger les gains à long terme.

Néanmoins, une régulation qui impose une lourde charge administrative, notamment liée à l’exigence d’une comptabilité et de projections transparentes et détaillées, est inadaptée aux situations où les capacités et les ressources du régulateur sont limitées.

Ainsi, une sophistication intermédiaire peut être plus adaptée qu’un objectif à visée plus large, en réduisant le risque d’une mise en œuvre défaillante tout en réalisant les principaux bénéfices de la régulation aux consommateurs.

Contractualisation et allocation des risques

Types et répartition des risques

Trois grandes catégories de risques co-existent généralement dans les projets d’infrastructures :

- Les risques liés à la construction : les événements liés aux éventuelles difficultés rencontrées pendant la phase de construction et à l’état du ou des biens concernés ;

- Les risques liés à la disponibilité : les cas où la responsabilité de l’opérateur est mise en cause, en raison d’une gestion défectueuse (« mauvaise performance ») ; et

- Les risques liés à la demande : la variabilité de la demande, indépendamment de la performance de l’opérateur.

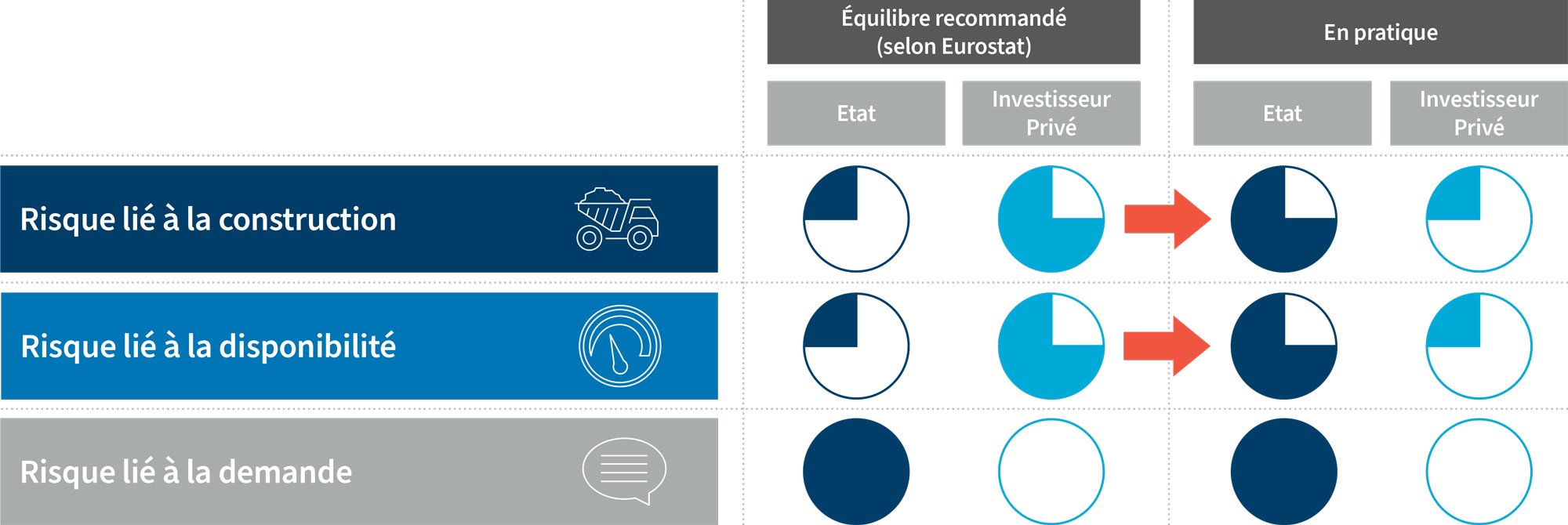

Selon notre expérience, la répartition des risques entre Etat et investisseur privé est souvent déséquilibrée, au détriment de l’Etat (voir Graphique 5).

Ces risques inhérents au projet sont partagés entre les parties, opérateur/investisseur et Etat, qui les acceptent et les pilotent ou les transfèrent à des tiers (assureurs, produits financiers dérivés, etc.).

Graphique 5 : Répartition des risques d’un projet d’infrastructure14

Rémunération

Dans le cadre du PPP, l’Etat et l’investisseur privé maximisent leurs utilités divergentes, i.e. une rémunération à l’investisseur, et des retombées économiques et sociales pour la population.

En effet, pour l’Etat, les PPP sont a priori lancés pour servir des objectifs publics et le gouvernement mesure principalement la performance du PPP via les retombées fiscales et les externalités positives sociales et économiques (emplois, développement économique d’une région, sécurité énergétique, etc.).

Pour l’investisseur privé, le PPP représente une opportunité de rémunération pour sa prise de risque lié à l’investissement en capital dans le projet.

Pour l’Etat et pour l’investisseur privé, les retombées et la rémunération doivent refléter les risques résiduels (c’està-dire les risques qui n’ont pas été transférés à des tiers) qu’ils portent. Et, toutes choses égales par ailleurs, une hausse du risque résiduel doit entraîner une hausse mécanique des retombées ou de la rémunération.

Le Taux de Rendement Interne (TRI)15 est un indicateur de la rentabilité financière de l’investissement et donc le reflet de la rémunération attendue de l’investisseur privé. Il doit refléter le contexte économique du projet, notamment les risques portés par les parties. En cas d’investissement public dans le projet, l’Etat mesure également la performance financière du projet via le TRI, qui devrait également refléter son niveau de risques résiduels.

La définition du TRI d’un projet en amont de l’investissement est un paramètre clé de négociation permettant de calibrer le rapport entre les risques et la rémunération des parties. Comme expliqué, la rémunération financière doit en principe être positivement corrélée au niveau de risque. Un TRI élevé doit donc refléter une prise de risque importante.

En pratique, l’autorité publique peut estimer l’impact de la répartition des risques sur le TRI via une démarche empirique. L’autorité peut réaliser un benchmark de projets comparables, en les sélectionnant pour leurs similitudes opérationnelles et une répartition des risques similaire. Pour chaque projet comparable de l’échantillon retenu, il est théoriquement possible de déterminer un TRI ajusté aux conditions économiques du pays du projet cible, permettant de produire à partir d’un benchmark international un TRI moyen ajusté aux conditions du pays.

La sélection du partenaire privé

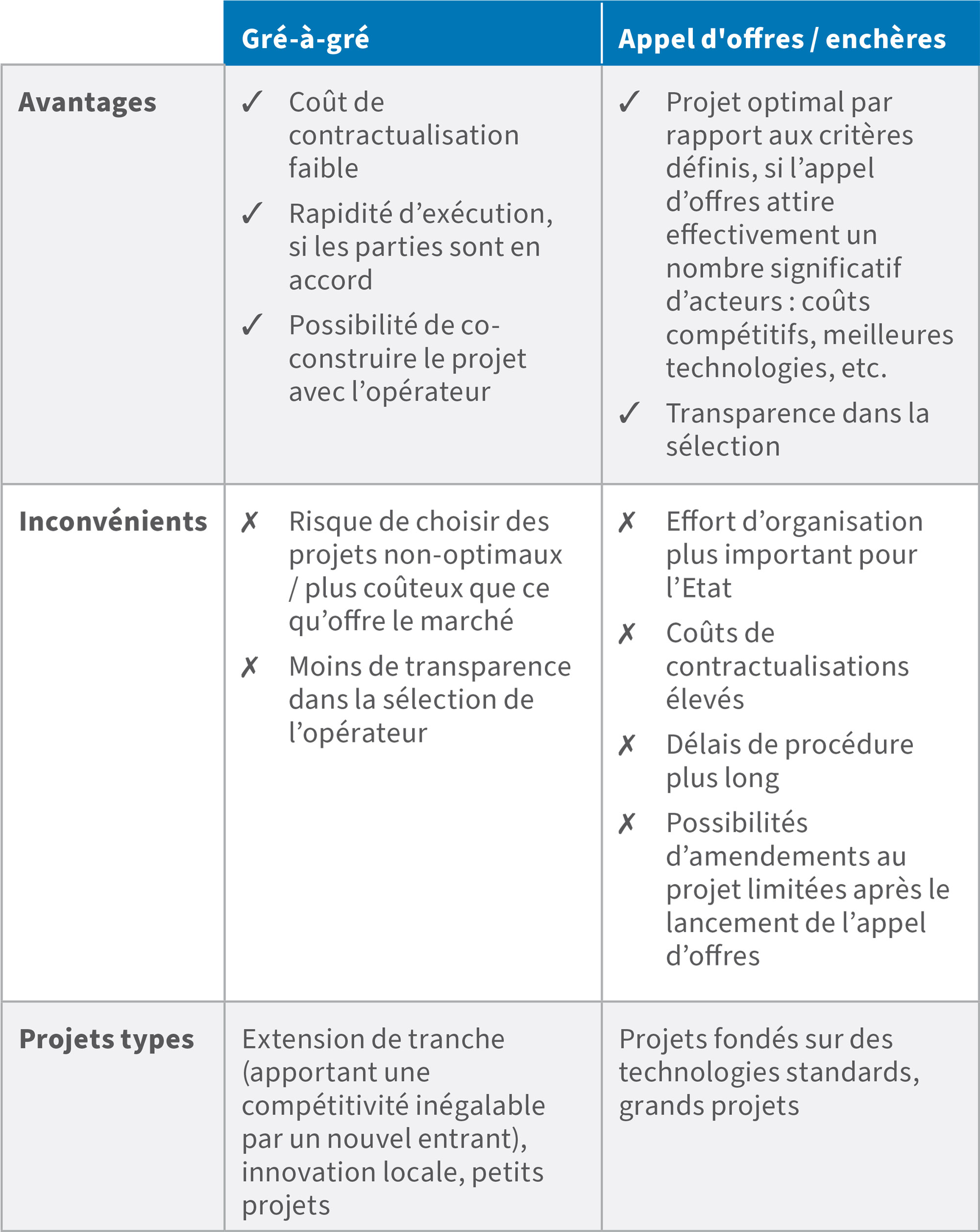

Il existe deux moyens de contractualisation pour un PPP : les contrats de gré-à-gré et les appels d’offres, présentant chacun des avantages et inconvénients qui les rendent adaptés à des circonstances différentes.

Une contractualisation de gré-à-gré est effectuée par négociation entre les deux parties, l’Etat et l’opérateur, pour aboutir à un contrat.

A l’inverse, l’appel d’offre est une procédure de contractualisation avec peu de négociation, où, via une mise en concurrence, l’Etat choisit l’offre la plus adaptée, sur la base de critères et d’objectifs préalablement définis.

L’appel d’offres suit un processus structuré et transparent qui permet d’aboutir à la sélection du vendeur. Le processus nécessite la mise en place d’une équipe dédiée à la gestion de l’appel d’offres. La sélection du vendeur est a priori basée sur des critères transparents, impartiaux et quantifiables suivant un processus en deux étapes : l’évaluation de la proposition technique et l’évaluation de la proposition financière. Chaque critère d’évaluation vise à s’appuyer sur une approche systématique et transparente e à travers laquelle chaque soumissionnaire est traité à l’identique.

L’appel d’offre est généralement plus efficient que le gré-à-gré pour sélectionner les projets optimaux, mais implique en revanche un processus de contractualisation plus long et plus coûteux pour la partie Etat. Le processus d’appel d’offres et d’enchère est donc adapté surtout pour les projets fondés sur des technologies standards et de grande envergure tandis que la contractualisation gré-à-gré devrait être privilégiée pour les extensions de tranche, innovations locales et petits projets.

Régulation économique

Domaines de compétences de FTI Consulting

Les experts en régulation économique de FTI Consulting apportent leur savoir-faire aux gouvernements, régulateurs, ainsi qu’aux entreprises et à leurs investisseurs dans la construction de schémas de régulations économiques apportant efficacité opérationelle, incitations à l’investissement, concurrence, investissements et qualité du service.

Nos consultants combinent une expertise technique, une rigueur économique, et des connaissances sectorielles étendues. Ils conseillent régulièrement des clients confrontés à des changements complexes et fondamentaux dans des secteurs d’infrastructures critiques, comme l’énergie et les transports.

Notre équipe est composée d’un mélange diversifié d’experts (anciens régulateurs, économistes de la régulation, ingénieurs et universitaires hautement qualifiés qui ont mené des recherches phares dans leurs domaines) apportant de nombreuses années d’expertise sectorielle. Notre équipe de régulation économique offre une rigueur académique inégalée, associée à une vaste expérience pratique dans plusieurs langues, mises aux services d’innovations dans la régulation, notamment an Afrique.

Notes de fin:

1: https://www.sciencespo.fr/executive-education/partenariats-public-prive-definition-et-mise-en-oeuvre

2: World Bank PPI Database. Sur tout le continent Africain, 155 Mds$ ont été investis dans les PPP entre 1990 et 2021.

3: World Bank PPI Database.

4: L’Afrique subsaharienne devrait voir sa population augmenter de 1 milliard tandis que l’Afrique du Nord de 100 millions (Institut national des études démographiques, Tous les pays du monde (2019)).

5: The Renewable Energy Transition in Africa, IRENA, 2020.

6: Moyenne glissante sur cinq ans, Renewable Energy Market Analysis, Africa and its Regions, Irena, 2022.

7: World Bank PPI Database.

8: The Renewable Energy Transition in Africa, IRENA, 2020.

9: La taille de certains marchés et les investissements en infrastructure nécessaires peuvent mener à une situation où il est plus avantageux que la production soit réalisée par une seule entreprise, sans duplication d’infrastructure et avec des économies d’échelle importantes, menant à l’apparition « naturelle » d’un monopole.

10: Gain réalisé par le consommateur en cas d’achat de produit à prix concurrentiel.

11: Analyse FTI.

12: African Development Bank Group, Electricity Regulatory Index for Africa 2021.

13: Programme de révision Triennale mis en place par le Ministère de l’Energie de la Côte d’Ivoire et la Compagnie Ivoirienne d’Electricité.

14: Manual on Government Deficit and Debt – Implementation of ESA 2010, Eurostat, analyse FTI. L’aire de la sphère représente la proportion du risque portée par chacune des parties. En pratique, l’Etat porte la majorité des risques, bien que l’équilibre recommandé soit inversé pour les risques liés à la construction et à la disponibilité.

15: Le taux de rendement interne (TRI) est le taux d’actualisation qui mène à une valeur actualisée nette du projet nulle, et est un des outils principaux de décision d’investissement, indiquant sa rentabilité attendue.

Date

14 octobre 2022

Contacts

Contacts

Senior Managing Director